補助金は、採択結果を待つ間に農機の発注や納期が後ろ倒しになり、作付けに間に合わなくなることがあります。

親記事で詳しく解説した通り、次回の公募をただ待つという選択は、多くの場合スケジュールの破綻を招きます。

この記事では、現場の経営状況に合わせた、資金調達の具体的な判断基準を整理します。

スポンサーリンク

補助金に落ちても、農機導入を止める前に確認すべき「3つの期限と資金」

不採択が分かった直後、慌てて別の補助金を探したり、金融機関へ駆け込んだりするのは危険です。

まずは「作付け期限」「メーカー納期」「手元資金」の3つを直視する

まずは現場で起きている「時間」と「お金」の現実を、以下の3点から直視する必要があります。

「いつまでにその農機が畑で稼働していないと、今年の収益が飛ぶか」という絶対的なデッドラインです。

この期限から逆算しなければ、どんな資金調達も意味を持ちません。

昨今、部品不足などの影響で、農機の納期は長期化する傾向にあります。

購入資金を一括で支払うと、高騰する肥料代や燃料代、急な天候不良に耐える体力が失われます。

スポンサーリンク

【現場判断用】低利融資と農機リース、自社の作付けと資金繰りに合うのはどっち?

資金調達のプランBとして代表的な「低利融資」と「農機リース」。

どちらが優れているというわけではなく、自社の「作付けまでの残り時間」と「残したい手元資金」によって正解は変わります。

自社の残り時間と手元資金に合わせて最適なプランを選ぶ

| 比較項目 | 低利融資(公庫など) | 農機リース |

|---|---|---|

| 作付けに間に合いやすいか | 審査に時間がかかる場合があり、余裕を持った相談が必要。 | 比較的導入スピードを早めやすいが、在庫・納期確認は必須。 |

| 手元資金を残せるか | 一部自己資金や頭金が求められるケースがあります。 | 比較的初期の支出を抑えやすい傾向があります。 |

| 総支払額を抑えやすいか | 金利が低く、トータルコストは抑えやすい傾向があります。 | 手数料や保険料が含まれるため、割高になる傾向があります。 |

| 所有権と使い方 | 農家側の自社資産として長く使う前提に合います。 | 所有権はリース会社。数年で乗り換える想定と相性があります。 |

| 中古農機との相性 | 中古農機でも相談できる場合がありますが、年式・状態・耐用年数・金融機関の判断によります。 | 原則新品を対象とする会社が多く、中古対応はリース会社への確認が必要です。 |

| 会計・税務の注意点 | 固定資産計上と減価償却の事務処理が発生します。 | 経費処理しやすい一方、契約形態により扱いが異なります。 |

スポンサーリンク

トータルコストを抑え、10年単位の自社資産にするなら「低利融資」

日本政策金融公庫などの「スーパーL資金」をはじめとする低利融資は、金利負担を抑えたい場合に適しています。

一つの機械を大切にメンテナンスし、長期的な自社の資産として活用したい農家に向いています。

低利融資なら、長期的な自社資産として大切に使い続けられる

また、毎月の返済計画を客観的な数字で説明できるだけの、資金繰りの見通しが立っていることも条件になります。

スポンサーリンク

手元資金を温存し、導入スピードを重視するなら「農機リース」も選択肢

一方の農機リースは、手元の現金を「高騰する肥料代や燃料代」のために残しておきたい場合に有効な手段です。

リースで初期費用を抑えれば、高騰する日々の資材代に現金を回せる

数年後の最新機種への乗り換えを視野に入れている場合や、導入スピードを重視する場合によく検討されます。

ただし、総支払額は現金購入や低利融資に比べて割高になる傾向があります。

さらに、「初期費用ゼロ」や「リース料の全額経費処理」は一般的なメリットとして語られますが、契約形態や自社の会計基準によって扱いは異なります。

導入前には、必ずリース会社や顧問税理士への個別確認を行ってください。

スポンサーリンク

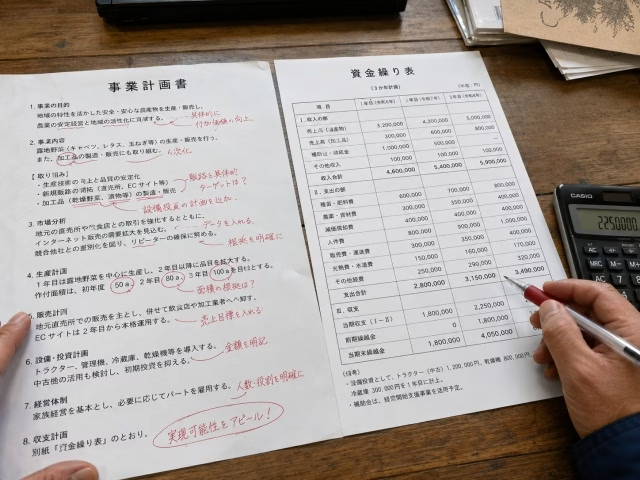

補助金用の事業計画書はそのまま融資に使えない|審査員が「見る数字」の決定的違い

補助金の「省力化」アピールを、融資用の「返済根拠」に翻訳し直す

補助金の審査で求められるのは、「省力化」や「地域農業への貢献」です。

「作業時間が半分になり、体がラクになる」「余った時間で耕作放棄地を引き受ける」といった文脈が評価されます。

一方、融資の審査で求められるのは「返済原資」と「資金繰り」です。

実際に融資相談へ切り替える場合、最も手間がかかるのは「導入効果」ではなく「返済できる根拠」を数字で示す部分です。

売上見込み、経費、返済額、手元資金の残り方を整理し直すことで、補助金用の計画書は融資相談の下書きとして活かしやすくなります。

スポンサーリンク

農機導入「プランB(融資・リース)」に関するよくある質問(Q&A)

現場でよくある疑問について、実務的な観点からお答えします。

現場の農家が直面しやすい「融資・リース」の実務的な疑問

利用する制度、書類の準備状況、面談の有無、窓口の混雑状況によって審査期間は変動します。作付けに間に合わせるためには、早めの相談が不可欠です。

農機リースは原則として新品を対象とする会社が多く、中古機への対応可否はリース業者への事前確認が必要です。中古機を検討している場合は、販売店と金融機関の両方に早めに確認してください。

リース期間や契約内容、企業の会計基準によって税務上の扱いが変わります。導入前に、必ず顧問税理士へ確認してください。

無担保・無保証人で利用できる特例措置も存在しますが、個々の経営状況によって判断が分かれます。公庫の窓口や専門家への個別確認を推奨します。

スポンサーリンク

作付けのタイミングを逃さないために、次にとるべき行動

補助金が不採択だったからといって、農機の導入自体を諦める必要はありません。

大切なのは、自社のキャッシュフローを守りながら、最適な資金調達のプランBへ素早く切り替えることです。

- 導入したい農機名と、概算の見積額

- 「いつまでに畑にないと困るか」という作付け・収穫の絶対的デッドライン

- メーカーや販売店から聞いた現在の納期

- 肥料代などを差し引き、手元資金として残したい最低額

- 毎月、または毎年、無理なく返済に回せそうな金額

- 補助金申請の際に作った事業計画書の有無

これらの数字をざっくりと書き出せたら、早急に専門家へ壁打ちを依頼してください。

作付けのデッドラインと手元資金を整理し、手遅れになる前に専門家へ相談する

スポンサーリンク