【結論】農業収入の現実は厳しい?「売上」と「所得」を混同すると判断を誤る

農業を始める際、多くの人が「これくらい売り上げれば生活できるだろう」と皮算用をします。

しかし、農業において「売上」と「手元に残るお金(所得)」を混同するのは非常に危険です。

売上が大きくても、手元に残る所得は別物です

農業収入のシビアな現実を理解するためには、まず公的なデータから「経費」の重さを知る必要があります。

スポンサーリンク

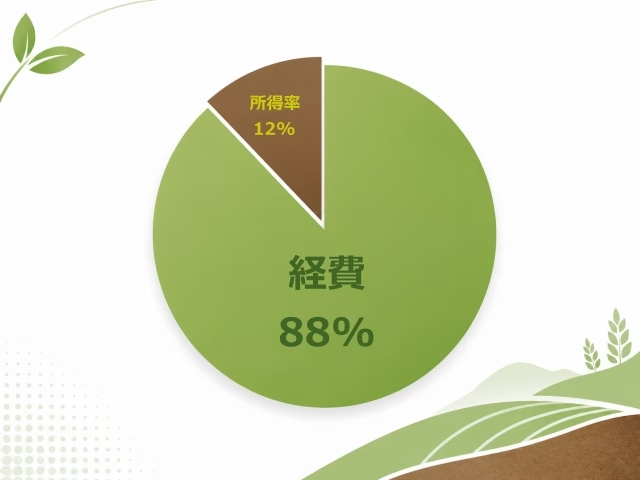

農水省データが示す現実:粗収益1,369.9万円でも、所得は168.6万円

農林水産省が公表している令和6年の「農業経営統計調査」を見ると、その現実は明確です。

全農業経営体の平均では、農業粗収益(売上)が1,369.9万円であるのに対し、農業経営費(経費)は1,201.3万円にのぼります。

その結果、手元に残る農業所得は168.6万円です。

計算すると、売上の約87.7%が経費に消え、所得率は約12.3%にとどまることになります。

農業粗収益と農業経営費・農業所得の割合

全体平均だけを見ると、農業所得は168.6万円と非常に厳しく見えます。

ただし、この数字には、副業的に農業を行う経営体も含まれています。

農業を主な仕事とする「主業経営体」に絞ると、平均農業所得は494.2万円です。

つまり、「農業は絶対に食べていけない」という話ではありません。

スポンサーリンク

「売上1,000万円なら生活できる」という見通しが危険な理由

まずは売上1,000万円を目指そう!

新規就農の際、このように目標を立てる人は少なくありません。

しかし、前述の所得率約12.3%を単純に当てはめると、売上1,000万円に対して残る農業所得は約123万円になります。

ここから、生活費だけでなく、税金・社会保険料、初期投資で借り入れた資金の返済、翌年の運転資金まで確保しなければなりません。

生活費以外にも、税金や返済、翌年の運転資金が重くのしかかります

もちろん、作目や経営規模によってこの割合は大きく変動します。

それでも、「売上1,000万円なら生活できる」と即断することが、いかに危険かは、この数字だけでも分かります。

スポンサーリンク

就農6年目でも売上は約10倍開く。「年数を重ねれば安定する」とは限らない

最初は厳しくても、何年か我慢して技術が身につけば収入は安定するはずよ!

そう考える方も多いでしょう。

しかし、実際のデータから分かるのは、「年数を重ねれば自然に収入が安定する」とは言えない現実です。

農業は「時間をかければ自動的に稼げる」仕事ではありません

上位3割は約2,000万円、下位3割は約200万円。新規就農の売上格差

農林水産省の「新規就農者の就農実態に関する調査結果」には、非常にシビアな数字が表れています。

経営開始から6年目を迎えた新規就農者のうち、上位3割は収入、つまり売上が約2,000万円に達しています。

一方で、下位3割は約200万円にとどまっています。

同じ就農6年目でも、経営方針によって事業規模に圧倒的な差が生じます

同じ「就農6年目」という時間を過ごしても、売上には約10倍の差が生じているのです。

スポンサーリンク

差が開く背景は一つではない。作目・販路・規模・資金設計を甘く見ない

売上格差の背景を、一つの要因だけで断定することはできません。

ただし、就農前に次の論点をどこまで具体的に設計できているかで、資金繰りや事業継続の難易度は大きく変わります。

| 作目選定 | 「単価が高いか」ではなく、「10a当たりの粗収益」「必要労働時間」「出荷時期の集中」「廃棄リスク」まで見ているか。 |

| 販路開拓 | 「独自販路があるか」ではなく、「JA・市場・直販のどれを軸にするのか」「単価だけでなく、販促・梱包・配送の手間まで織り込んでいるか」。 |

| 規模設計 | 「面積を増やせば売上が伸びる」と考えるのではなく、自分や雇用人員で管理し切れる面積か、機械投資を増やしても採算が合う規模かまで見ているか。 |

| 資金計画 | 「借りられるか」ではなく、「返済が始まる時期までに、どの作目でどれだけ現金を生む設計なのか」。 |

作目や販路、資金計画など、複合的な経営判断が明暗を分けます

スポンサーリンク

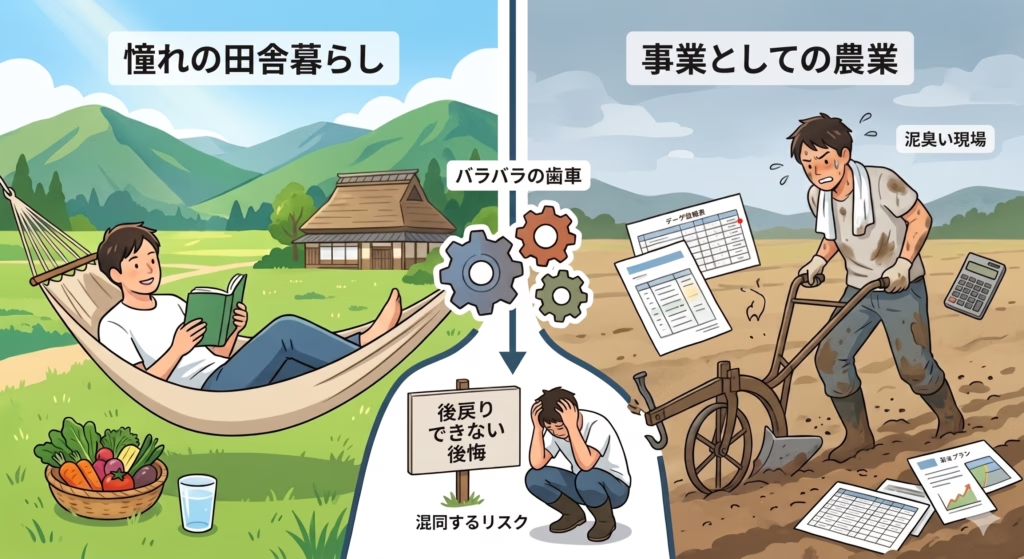

「スローライフの憧れ」と「生計を立てる農業」は別物

自然の中で、自分のペースでのんびり働きたいです!

こうした田舎暮らしの延長として農業を捉えていると、就農後に大きなギャップに直面します。

のどかな「理想」と、過酷な「現実」。農業のリアルなギャップを比較したイメージ。

趣味の家庭菜園であれば、天候不良で野菜が枯れても笑い話で済みます。

出荷期限や品質基準に追われ、休む間もなく働く時期も必ず発生します。

現場で泥まみれになって汗を流すことは尊いことです。

しかし、どれだけ長時間働いても、どれだけ美味しい作物を作っても、それだけで赤字が自動的に埋まるわけではありません。

「良いものを作れば、必ず高く売れるはずだ」という希望的観測だけで動いてしまうと、販路設計や資金繰りが後回しになり、赤字や資金不足を招きやすくなります。

「良いものを作れば儲かる」という希望的観測は資金ショートを招きます

事業として農業を続けるには、精神論ではなく、「どうすれば手元に利益が残るか」という冷徹な財務・経営の視点が不可欠です。

スポンサーリンク

利益が残る農業経営に近づくための3つの条件

厳しい現実を直視したうえで、利益が残る側に入るためには何が必要か。

売上の大きさだけでなく、手元に残る利益とのバランスを見る視点

現場での意思決定において、最低限守るべき3つの条件を提示します。

分かりやすく、「売上だけを見る人」と「所得を見る人」の判断基準を比較してみましょう。

| 売上だけを見る人の判断 | 所得を見る人の判断 |

|---|---|

| 売上1,000万円を目標にする | 必要所得から売上を逆算する |

| 機械が買えるか、ローンが組めるかで判断する | 投資回収年数で農機を選ぶ |

| 単価の高い作物に飛びつく | 粗収益だけでなく、労働時間と廃棄リスクを見る |

| 資金繰りは後から考える | 返済開始時期までの現金残高を確認する |

この「所得を見る」視点を、どのように事業へ落とし込むべきか解説します。

スポンサーリンク

生活費・経費・返済額から逆算し、必要売上と必要所得を先に決める

「いくら売れたらいいな」という目標ではなく、「最低いくら必要なのか」から逆算して事業を設計してください。

農業の収益構造のリアル。大きな「売上」から様々な「経費」が引かれ、わずかな「利益」が残るまでのプロセスと、支出管理の重要性を解説した図解

最低限、以下の式で考えてみましょう。

なお、本来は、作目ごとの所得率を使って計算する必要があります。

ここで示す12.3%は、あくまで「売上だけを見て判断する危険性」を理解するための、全農業経営体平均による参考値です。

| 年間生活費 | 300万円 |

| 税金・社会保険料の見込み | 80万円 |

| 年間返済額 | 60万円 |

| 翌年の運転資金として残す額 | 60万円 |

この場合、必要農業所得は合計500万円です。

令和6年の全農業経営体平均の所得率約12.3%を単純適用すると、必要粗収益は約4,065万円になります。

平均値をそのまま事業計画に使うのは危険です。

それでも、「生活費が欲しいから、とりあえず売上1,000万円を目指す」という見通しが、いかに粗いかは伝わるはずです。

スポンサーリンク

農機・設備は「買えるか」ではなく「利益を残せるか」で選ぶ

初年度から高額な農機を導入しても、実際の作付面積や稼働日数に見合わなければ、返済負担が重く残るおそれがあります。

最初は中古機やリースも含めて比較し、売上が安定してから設備更新を検討する方が、資金繰りを崩しにくい場合があります。

新品の高額農機ではなく、最初は中古機やリースを活用するのも賢明な判断です

- 年間で何時間の作業削減になるのか

- 削減できる人件費・外注費はいくらか

- 購入後に増える維持費・修繕費・保管費はいくらか

- 借入返済を含めても、何年で投資回収できるのか

スポンサーリンク

作目・販路・資金計画を、一人で抱えず第三者に点検してもらう

自分一人で事業計画を作ると、どうしても「豊作だった場合」「高く売れた場合」の都合の良い数字を並べてしまいがちです。

大きな設備投資や就農の決断を下す前に、必ず客観的な視点を入れてください。

大きな投資をする前に、必ず第三者の客観的なチェックを入れましょう

農業の収入・現実に関するよくある質問(Q&A)

Q1. 未経験からでも農業で生計を立てられますか?

可能です。

憧れの「田舎暮らし」と、泥臭い「事業としての農業」。この2つを混同して就農し、後悔するリスクを描いたイラスト。

ただし、農業技術だけでなく、「経営者」としての視点を持つことが前提になります。

栽培ノウハウと並行して、資金管理や販路開拓を学ぶ姿勢が求められます。

Q2. 初期費用はどのくらい準備するべきですか?

作目や規模によりますが、数百万円から数千万円と幅があります。

重要なのは、「いくら借りられるか」ではなく、「売上から経費を引いて、無理なく返済できる額か」という収支ベースの判断です。

Q3. 就農して失敗しやすい人、資金が詰まりやすい人の特徴はありますか?

「売上=手元に残るお金」と錯覚している人や、経営規模に見合わない高額な農機・設備を初期から導入してしまう人は、資金繰りを圧迫しやすくなります。

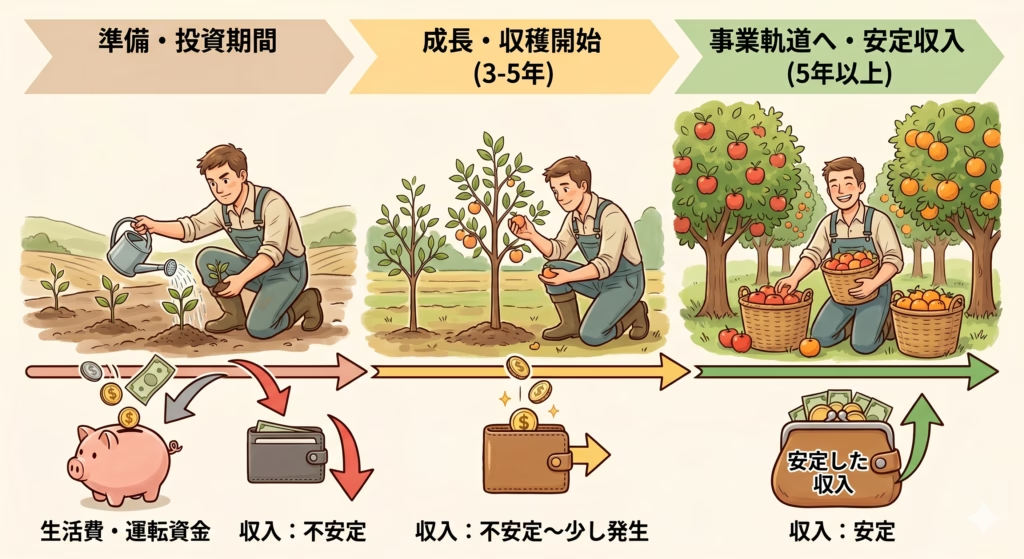

Q4. 安定した収入を得るまでに何年くらいかかりますか?

国の新規就農支援制度では、経営開始資金が最大3年間交付されるほか、「経営開始5年後までに農業で生計が成り立つ実現可能な計画」が求められる制度もあります。

初期の「投資期間」を乗り越え、「安定収入」を得るまでの5年以上の道のりと資金繰りの変化を描いた図解

つまり、少なくとも就農後数年は収入が安定しにくい前提で、生活費と運転資金を準備しておくべきです。

Q5. 売上はいくらあれば、農業だけで生活できると考えればよいですか?

仮に「農業所得として年間300万円を残したい」と考えるなら、令和6年の全農業経営体平均の所得率約12.3%を単純に当てはめた場合、必要な粗収益は約2,439万円です。

ただし、実際の所得率は作目・規模・販路によって大きく変わります。

あくまで平均値による粗い目安とし、自分の経営モデルで再計算する必要があります。

スポンサーリンク

就農・規模拡大前に、まずは「利益が残る事業計画」を点検する

農業は、シビアな数字と向き合う立派なビジネスです。

失敗を避け、手元に利益を残す経営を実現するために、まずは以下の行動から始めてみてください。

理想と厳しい現実のギャップを乗り越え、具体的な行動(データ分析や財務管理)を経て「事業としての農業」へと成長する3ステップ。

-

自社の就農計画、または現在の経営において、売上ではなく「手元に残る所得」のシミュレーションを、具体式「生活費+税・社保+返済額+運転資金」で書き出す。

-

導入予定、または導入済みの農機具や設備の費用対効果を、時間削減・維持費・回収年数の3点から見直す。

-

大きな設備投資を行う前に、第三者、たとえば経営サポート機関や専門業者に事業計画の壁打ちを依頼する。

農機の導入や設備投資を含めた事業計画に不安がある方は、購入を決める前に一度、計画全体を整理してみてください。

正しい数字の把握と事業計画が、長く農業を続けるための第一歩です

「そだてる。」では、農機導入や設備投資を検討する際に、現状の経営規模や資金計画を踏まえて、判断の整理をサポートしています。

農機具選びや事業計画の見直しに不安がある方は、お問い合わせ窓口をご活用ください。

スポンサーリンク