会社を辞めて農業を始める。

その決断を下す前に、現在のあなたの貯金は本当に足りるでしょうか。

失敗する新規就農者ほど、農業技術ばかりに目を向け、1年目の「生活費枯渇」を見落とします。

本記事では、売上ゼロ期間から逆算した「必要資金の計算式」と、会社を辞める前の客観的な判断基準を提示します。

スポンサーリンク

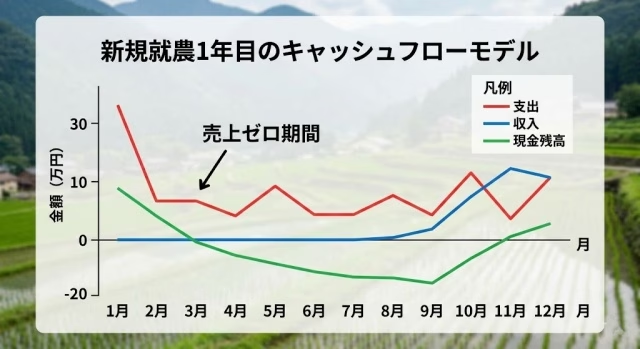

脱サラ就農1年目の生活費は「売上ゼロ期間」から逆算する

就農直後は「支出」ばかりが先行する。現金の動き(キャッシュフロー)を正確に理解することが資金計画の鍵。

農業は、売上が立つ前に経費が出ていく「先出しのビジネスモデル」です。

前回の記事(【時給857円の現実】農家とサラリーマンの年収比較)でもお伝えした通り、このキャッシュフローの違いを理解しないまま脱サラすると、あっという間に資金ショートを起こします。

現場で実際に詰まりやすいのは、事業経費ではなく「日々の生活費」です。

だからこそ、どんぶり勘定ではなく、数字に基づいた冷徹な資金計画が求められます。

スポンサーリンク

「売上ゼロ期間」とは何か。生活費が尽きるタイミングを見える化する

売上ゼロ期間とは、種をまき、育て、収穫し、それがお金に換わって口座に振り込まれるまでの「無収入の期間」を指します。

現金が入ってこない間も、家賃や食費は毎月容赦なく流出していきます。

突発的な農機具修理で現金が消える構造

「自分は節約するから大丈夫」という考えは、現場では通用しません。

予定外の支出は突然やってくる。中古農機の修理費は「見えにくい初期費用」として必ず見込んでおく。

ここで、資金ショートが起きる構造をモデルケースで見てみましょう。

仮に「月の生活費25万円、予備費ゼロ」で就農したとします。

私たちは農機具に関わる現場で、中古機械を安く買ったつもりが、クラッチや油圧、タイヤ、作業機まわりの修理で、予備費を一気に削られるケースを何度も見てきました。

予備費がない場合、この突然の修理代50万円は生活費の口座から支払うしかありません。

結果として、予定していた生活費の2ヶ月分が一瞬で消滅します。

就農前の資金計画に最初から入れておくべき“見えにくい初期費用”です。

これが、現場で起きるリアルな資金ショートの入り口になります。

スポンサーリンク

就農前に絶対やるべき「必要資金の計算式」と3つの口座分け

こうした事態を防ぐために、就農前に必ず自分の状況を数字に落とし込んでください。

感覚ではなく、以下の計算式を使って必要額を算出します。

必要資金=生活費+初年度事業費+予備費+【税金・社会保険料】

「生活費」や「事業費」だけでなく、会社を辞めた翌年に届く「税金・社会保険料」の納付書も忘れてはならない。

-

生活費(月額の生活費 × 売上ゼロ期間の月数)

-

初年度事業費(苗、肥料、農薬、燃料代など)

-

予備費(突発的な機械修理や天候不良に備えるお金)

-

税金・社会保険料(住民税、国民年金、国民健康保険料など)

月生活費25万円、売上ゼロ期間8ヶ月、初年度事業費150万円、予備費80万円、税金・社会保険料60万円の場合。

必要資金は「25万円×8ヶ月+150万円+80万円+60万円=490万円」となります。

失敗する人ほど、4つ目の「税金・社会保険料」を見落とします。

退職した翌年の税金や保険料は、会社員時代の「前年所得」をベースに計算されます。

スポンサーリンク

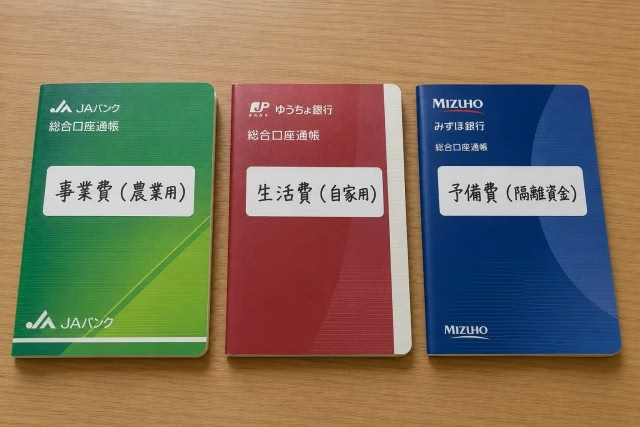

事業費・生活費・予備費を完全に分離する

計算式で出した資金は、必ず3つの口座(財布)に分けて管理してください。

口座を完全に分けることで「まだ余裕がある」という錯覚を防ぐ。予備費は「最初から使ってはいけないお金」として隔離する。

1つの口座にすべてのお金を入れていると、通帳の残高を見て「まだ余裕がある」と錯覚してしまいます。

事業費と生活費を混ぜないこと。

そして、予備費は「余ったら使うお金」ではなく、「最初から使ってはいけない隔離された事業継続資金」として扱うこと。

表面的には当たり前に見えますが、現場ではこの徹底が後から効いてきます。

スポンサーリンク

【作目・家族構成別】売上ゼロ期間の目安と必要な生活費

何を作るか、どんな家族構成かによって、安全な資金計画は大きく変わります。

【作目別】初回収穫・入金の特徴と生活防衛費

| 作目 | 初回収穫・入金の特徴 | 資金繰り上の注意点 | 生活防衛費の考え方 |

|---|---|---|---|

| 短期葉物(小松菜、ほうれん草など) | 初回収穫は早いが、安定して生活費レベルの売上が立つまでに時間がかかる。 | 販路が安定するまでは赤字になりやすい。 | 手堅い生活防衛費の確保が必要。 |

| 稲作(お米) | 年1回の収穫・年1回の入金になりやすい。 | 一度入金されたら、次の入金までの1年間を耐え抜く必要がある。 | 1年単位での確実な生活費管理が必須。 |

| 果樹 | 新植の場合、初回収穫までに数年かかる可能性がある。 | 長期間無収入となるため、事前の資金手当てが命綱になる。 | 別収入の確保や、数年単位の十分な生活防衛費がなければ計画が成立しない。 |

| 施設園芸 | 初回収穫まで数年とは限らない。 | ハウスや設備投資の返済、燃料費・修繕費などのランニングコストが極めて重い。 | 手元の生活費だけでなく、事業費の資金繰りの難易度が極めて高い。 |

何を作るかによって、売上ゼロ期間(無収入期間)は大きく変わる。自分の選んだ作目の特徴を正確に理解する。

スポンサーリンク

単身者と家族持ちでの「生活防衛費」の考え方

家族がいる場合、生活防衛費(無収入期間の生活費)はより厚く見積もる必要がある。家族の理解と協力体制は命綱。

総務省統計局の家計調査(2025年平均)によれば、二人以上世帯(平均世帯人員2.87人)の消費支出は約31.4万円です。

しかし、4人家族であれば住居費や教育費、車両費などでこの数字は大きく変わります。

必ず自家の実際の支出を基準に計算してください。

スポンサーリンク

補助金・融資・半農半Xは「生活費の保証」ではない

資金計画を立てる際、「足りない分は制度で補えばいい」と考えるのは非常に危険です。

公的な支援制度は、使い方を間違えると黒字倒産の引き金になります。

経営開始資金と設備系補助金の違い

制度ごとに支給時期や対象経費、使途は異なります。

例えば「経営開始資金」のように、経営開始後の所得確保を目的とした支援制度もありますが、金額や支給時期、継続要件には厳しい条件が伴います。

一方、「経営発展支援事業」などの設備系補助金は、多くの場合「後払い」です。

自己負担分の確保はもちろん、先に対象経費を全額立て替える現金がなければ制度自体を利用できません。

少なくとも、これらの制度を生活費の「全額保証」として無条件に計画に組み込むのは危険です。

所得を支援する「経営開始資金」と、設備投資を支援する「設備系補助金」。支給時期や要件、使途は根本的に異なる。最新情報の確認が必須。

スポンサーリンク

融資や半農半Xを「つなぎ資金」として組み込む

現金不足を補う現実的な防衛策。農業法人での勤務や、前職のスキルを活かした副業など、農業以外の収入源(半農半X)を計画に組み込む。

日本政策金融公庫などの「融資」は、返済義務のある経営資金です。

生活費の穴埋めとして安易に計画へ組み込むのではなく、対象経費・資金使途・返済計画を日本政策金融公庫や自治体の窓口で必ず確認してください。

現金不足を補う現実的な防衛策は、農業法人で給与を得ながら経験を積む、前職のスキルを活かして副業収入を確保する、または農閑期にアルバイトを組み込むなど、農業以外の収入源を計画に入れておくことです。

いわゆる「半農半X」は、売上ゼロ期間の焦りを減らすための有効な選択肢になります。

スポンサーリンク

会社を辞める前の判断基準。就農してよい人・延期すべき人の違い

ここまで計算した結果をもとに、会社を辞めてよいかどうかの最終判断を下します。

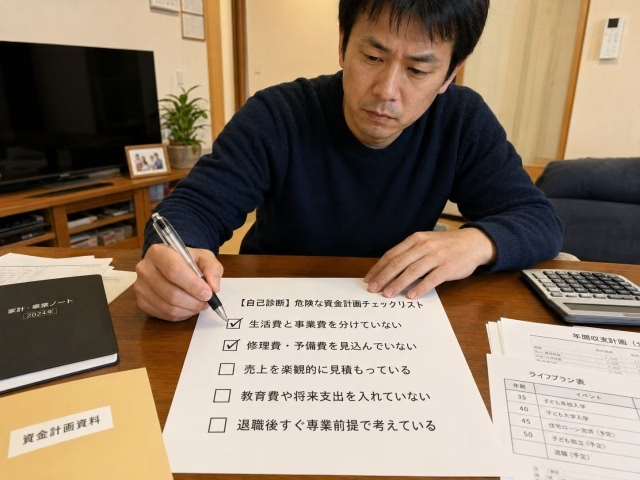

以下のチェックリストを使って、自分の現状を客観視してください。

冷徹な数字(資金計画)が、退職の最終判断の根拠となる。「感覚」ではなく「数字」で決断する。

【自己診断】危険な資金計画チェックリスト

- 生活費と事業費の口座を分ける想定をしていない

- 作目ごとの「初回入金月」と「底をつく月」を具体的に言えない

- 中古農機の突発修理などに備えた「予備費」を隔離していない

- 補助金の入金前に立て替える現金を確保していない

- 前年所得に基づく「税金・社会保険料」の支払いを計算に入れていない

これらに複数当てはまる場合、あなたの資金計画はまだ穴だらけです。

チェックリストと計算式の結果が、あなたの現状を客観視させる。一つでも当てはまるなら、計画はまだ穴だらけ。

スポンサーリンク

退職延期や農業法人勤務、半農半Xを選ぶべきケース

チェックリストと計算式の結果から、次のように行動を分類してください。

- 今すぐ退職は危険

必要な生活防衛費と予備費の合計が、現在の貯金を上回っている状態です。見切り発車は絶対に避けてください。 - 就農時期を延期すべき

資金は少し足りないが、あと1〜2年会社員を続ければ貯まる状態です。焦らず資金作りに専念してください。 - 農業法人勤務や半農半Xを挟むべき

資金はないが、すぐに農業に関わりたいケースです。給与を得ながら農業法人で働くか、別の仕事をしながら週末起業(半農半X)から始めてください。 - 自己資金で進めてもよい可能性がある

計算式を満たし、予備費と家族の生活防衛費も別枠で確保できている状態です。この段階にきて初めて、退職のカードを切ることができます。

資金はないが、すぐに農業に関わりたいケース。給与を得ながら技術と経験、自己資金を蓄えられる農業法人勤務は非常に有効な選択肢。

Q&A:就農1年目の生活費や資金繰りに関するよくある質問

Q. 補助金や公的融資は生活費の代わりになりますか?

A. 制度ごとに目的が異なるため、生活費の代わりとして全面的にあてにするのは危険です。

経営開始後の所得確保を支援する制度(経営開始資金など)もありますが、給付要件や審査があります。

また、設備投資系の補助金や公的融資は事業用資金であるため、生活費への流用は認められません。申請前に、自治体や農林水産省の窓口で必ず確認してください。

Q. 売上ゼロ期間は、収穫までと入金までのどちらで考えるべきですか?

A. 必ず「入金まで」で考えてください。

収穫できても、JAや卸売業者を通じて実際にお金が振り込まれるまでにはタイムラグがあります。

手元に現金が来るまでの期間を売上ゼロ期間と設定しないと、資金がショートします。

Q. 家族4人ならいくら必要ですか?

A. 総務省の家計調査では、二人以上世帯(平均世帯人員2.87人)の消費支出は2025年平均で月約31.4万円ですが、4人家族では教育費や住居費で大きく変わります。

必ず自家の実支出を基準にしてください。

仮に月31万円で見積もるなら、売上ゼロ期間が1年の場合「31万円×12ヶ月=372万円」が最低限の生活防衛費の目安となります。

Q. 住民税や国民健康保険料は退職後どうなりますか?

A. 農業収入がゼロでも、前年の会社員時代の所得に基づいて住民税や国民健康保険料などの請求が直接届きます。

負担が大きいため、必ず資金繰りの「固定費」として最初から計算に組み込んでください。

Q. 就農前に会社を辞めない方がいいケースはありますか?

A. 本記事の計算式に当てはめ、必要な生活防衛費と予備費が現在の貯金で捻出できない場合は、退職を延期すべきです。

資金ショートは事業だけでなく、生活そのものを破壊します。

スポンサーリンク

資金ショートを防ぐための次のステップ

記事を読んで「自分の計画が少し甘かったかもしれない」と感じた方は、見切り発車を防ぐために以下の行動をとってください。

-

本記事の「必要資金の計算式」を使い、現在の貯金で何ヶ月耐えられるかノートに書き出す。

-

初回収穫ではなく「初回入金」の月を予測し、売上ゼロ期間を再設定する。

-

自己診断リストを再度確認し、必要であれば退職時期の延期や農業法人への就職も検討する。

計算してみて、初回入金前に資金が底をつく可能性がある場合は、会社を辞める前に計画を見直すべきです。

計算してみて、初回入金前に資金が底をつく可能性がある場合は、会社を辞める前に計画を見直すべきです。見切り発車して後悔する前に、まずは一度、自分の計画を数字で整理してみませんか。

「そだてる。」では、資金計画の考え方について、現場目線での事業相談を承っています。

見切り発車して後悔する前に、まずは一度、自分の計画を数字で整理してみませんか。

スポンサーリンク