現在、日本中で議論を呼んでいる「年収の壁」。特に所得税に関わる「103万円の壁」の引き上げや、社会保険に関わる「106万円の壁」の撤廃は、働く個人にとっても、雇用する企業にとっても、今後の経営判断に関わる重要なテーマの一つとなっています。

政府は労働力不足の解消を掲げ、これらの壁を緩和・撤廃する方向で進めていますが、実際に制度が変わることでどのような不利益が生じるのでしょうか。本記事では、年収の壁が撤廃・変更されることで生じる「デメリット」に焦点を当て、手取り額の変化や企業の負担、さらには2025年以降の最新動向について詳しく解説します。

スポンサーリンク

1. 年収の壁とは?なぜ今「撤廃」が議論されているのか

「年収の壁」とは、年収が一定額を超えると税金や社会保険料の負担が発生し、結果として「手取り額」が減ってしまう、あるいは世帯主の税負担が増えてしまう境界線のことです 。

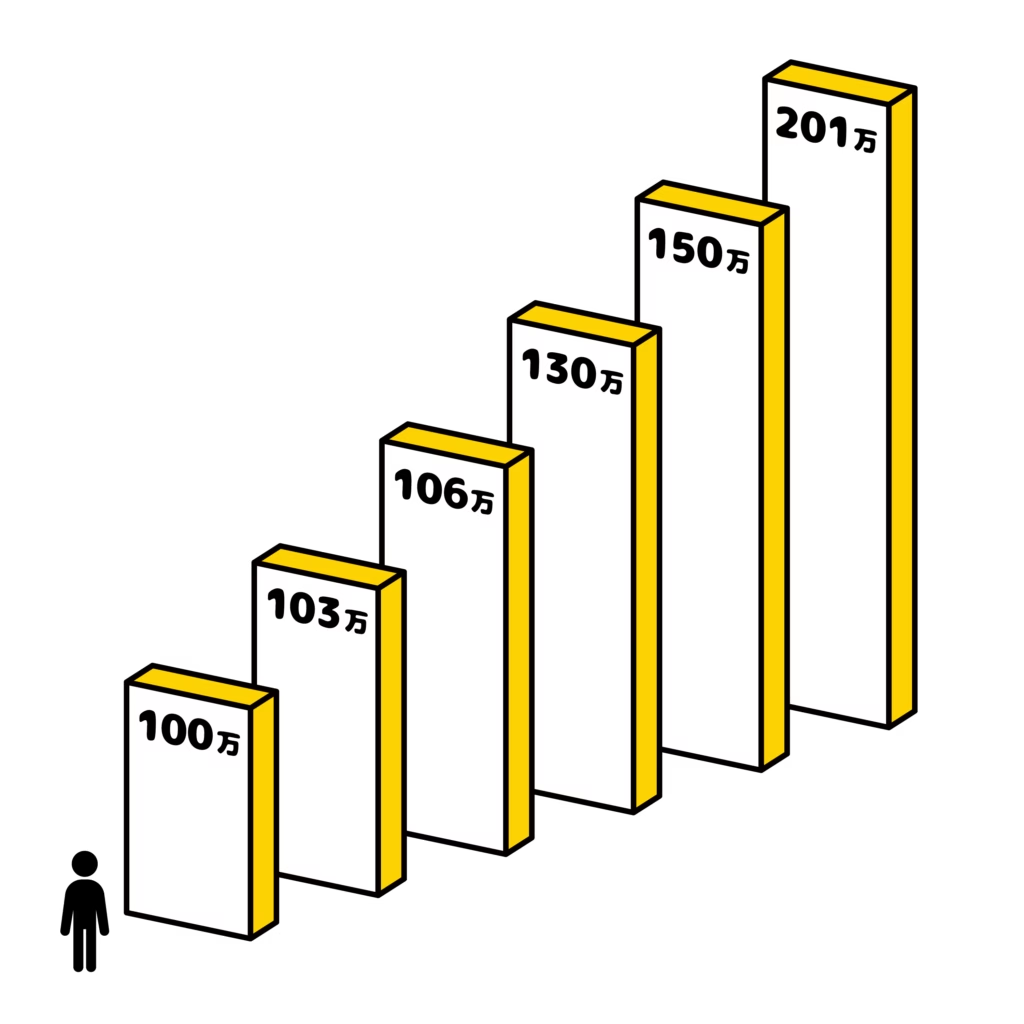

主な「壁」の種類

- 100万円の壁:住民税が発生し始めるライン 。

- 103万円の壁:所得税が発生し、配偶者控除の満額(38万円)が受けられなくなる所得税の壁 。

- 106万円の壁:従業員数51人以上の企業などで、月収8.8万円(年収約106万円)を超えると社会保険(厚生年金・健康保険)への加入義務が生じるライン 。

- 130万円の壁:全ての企業において、配偶者の扶養から外れ、自ら国民健康保険や国民年金などの社会保険料を支払う必要があるライン 。

- 150万円・201万円の壁:配偶者特別控除が減り始め、あるいは消失するライン 。

撤廃議論の背景:深刻な労働力不足

政府がこれらの撤廃や引き上げを急ぐ最大の理由は、「労働力不足の解消」にあります 。壁があるために年末にかけてシフトを減らす「働き控え」を解消し、より多くの人が能力を発揮できる環境を整える狙いがあります 。また、最低賃金が上昇しているにもかかわらず、非課税ラインが据え置かれていることへの是正も背景にあります 。

スポンサーリンク

2. 【個人】年収の壁撤廃・引き上げによるデメリット

壁がなくなることで自由に働けるメリットがある一方、短期的には、以下のような点に留意が必要だと考える声もあります。

① 社会保険料の天引きによる「手取りの逆転現象」

最大の懸念は、社会保険に強制加入となることで発生する「手取りの減少」です 。これまで扶養内で働いていた人は、年収の約15%(厚生年金・健康保険など)が給与から差し引かれます 。

例えば、年収105万円で手取り105万円だった人が、壁の撤廃により110万円稼いだとしても、社会保険料が差し引かれることで手取りは約95万円前後にまで減ってしまう可能性があります 。人によっては『働いたのに手取りが減った』と感じる場面もあるかもしれません。これが今後の働き方にどう影響するかが注目されます。

② 税負担(所得税・住民税)の増加

103万円の壁が引き上げられれば所得税は軽減されますが、年収が増えれば当然、住民税の負担も増加します 。また、配偶者特別控除の段階的な縮小も重なり、世帯全体での増税感を感じるケースもあります 。

③ 企業の「家族手当(配偶者手当)」の消失リスク

多くの民間企業では、福利厚生として配偶者の年収が「103万円以下」であることを条件に「家族手当」を支給しています 。壁の撤廃によって年収が増え、この基準をうっかり超えてしまうと、世帯主(夫や妻)の給料から数万円単位の手当がカットされるリスクがあります 。

④ 学生アルバイトへの影響

学生の場合、年収が上がると親の扶養から外れることになります。これにより、親(扶養者)の所得税・住民税が大幅に増えることになり、世帯全体で見るとマイナスになるケースが少なくありません 。

スポンサーリンク

3. 【企業】年収の壁撤廃がもたらす経営上の懸念事項

企業側にとっても、制度変更は決して手放しで喜べるものではありません。

① 法定福利費(社会保険料)の負担増

社会保険料は会社と従業員が折半して負担します 。106万円の壁が完全に撤廃され、短時間労働者全員が加入対象となれば、企業側の支出は数百万円〜数千万円単位で増加する可能性があります 。これは特に利益率の低い中小企業にとって、経営を圧迫する死活問題となり得ます。

② 事務作業の膨大化とコスト

加入対象となる従業員一人ひとりの労働時間を正確に管理し、社会保険の手続きを行う労務担当者の負担が激増します 。また、就業規則の改定や、従業員への個別説明、合意形成など、目に見えない人的・時間的コストが発生します。

③ 賃上げ圧力と人材流出

「手取りを減らしたくない」という従業員の要望に応えるためには、社会保険料の負担分を上回る「賃上げ」が求められます 。しかし、コスト高の中で賃上げ原資を確保するのは容易ではなく、対応できない企業からは人材が流出する恐れがあります。

スポンサーリンク

4. 2025年〜2026年の最新動向:いつ、何が変わる?

レポートの分析に基づくと、今後のスケジュールは以下のように調整されています。

- 103万円の壁(所得税):2025年度からの税制改正で「178万円」などの水準への引き上げが議論されています 。これにより、多くのパート・アルバイトの所得税負担がなくなると期待されています。

- 106万円の壁(社会保険):厚生労働省は2026年10月の「賃金要件(月収8.8万円)の撤廃」を想定しています 。また、企業規模要件(従業員数51人以上)についても2027年以降に段階的に撤廃され、最終的には全企業が対象となる見込みです 。

5. 働き損を防ぐための「賢い選択」と具体的な対策

デメリットを回避し、制度変更をチャンスに変えるためには、以下の対策が有効です。

① 世帯単位での正確なシミュレーション

自分の年収だけでなく、配偶者の手当、控除、税額を含めた「世帯合計の手取り」を再計算しましょう 。

- 短期的視点:手取りを最大化するために、あえて労働時間を「週20時間未満」に抑える。

- 長期的視点:将来もらえる年金額を増やすために、壁を大幅に超えてフルタイムに近い形で働く。

② 将来の年金額増加を「自分への投資」と捉える

社会保険加入は、単なる支出ではありません 。将来受け取れる「老齢厚生年金」が増えるだけでなく、万が一の際の「障害厚生年金」や、病気・ケガで働けない時の「傷病手当金」、出産時の「出産手当金」など、民間の保険以上の厚い保障が得られます 。

③ 企業向け:助成金と「第3の賃上げ」の活用

企業は「年収の壁・支援強化パッケージ」を活用しましょう 。社会保険加入による手取り減少を防ぐために賃上げや労働時間延長を行った場合、一人あたり最大50万円の助成金が受けられます 。また、食事補助(チケットレストラン等)など、非課税枠を活用した福利厚生の充実は「実質的な手取りアップ」に繋がり、壁の問題を回避する有効な手段です 。

スポンサーリンク

6. まとめ:変化に備えて働き方を見直そう

年収の壁の撤廃・引き上げは、日本の労働環境を大きく変える転換点です。短期的には「手取り減少」や「コスト増加」というデメリットが目立ちますが、長期的には「社会保障の充実」や「キャリア形成の自由度向上」というポジティブな側面も持っています 。

大切なのは、正確な情報を把握し、自身のライフプランに合わせた最適な働き方を選択することです。2025年、2026年と続く大規模な改正に備え、今から家計管理や企業としての対応を検討し始めましょう。

参考文献・URL

本記事の作成にあたり、以下の資料を参考にしました。

- 厚生労働省:年収の壁・支援強化パッケージ

https://www.mhlw.go.jp/stf/taiou_001_00004.html - jinjer(ジンジャー)人事労務:「年収の壁」撤廃はいつから?103万円・106万円それぞれの廃止時期を解説

https://hcm-jinjer.com/blog/kintai/when_will_ceiling-on-annual-income_be_abolished/ - 三菱UFJ銀行:160万円の壁とは?103万円の壁からいつ変わる?メリット・注意点も解説

https://www.bk.mufg.jp/column/others/b0083.html - マイナビバイト:106万円の壁とは?損しない働き方や撤廃されるとどうなるのかについて解説

https://baito.mynavi.jp/times/baito/system/20250704-34457/ - 四国銀行:106万円の壁とは?撤廃された場合の影響を解説

https://www.shikokubank.co.jp/room/2025/08/106manen-no-kabe.html - 伊予銀行:iyomemo 年収の壁とは?見直された内容や収入ごとのメリット・デメリットもあわせて解説

https://www.iyobank.co.jp/sp/iyomemo/entry/20230615.html - 社労士ナビ:【最新】“パート扶養がなくなる”は誤解?年収の壁一覧とポイント整理

https://www.chukidan.jp/navi/column/hr/9310/