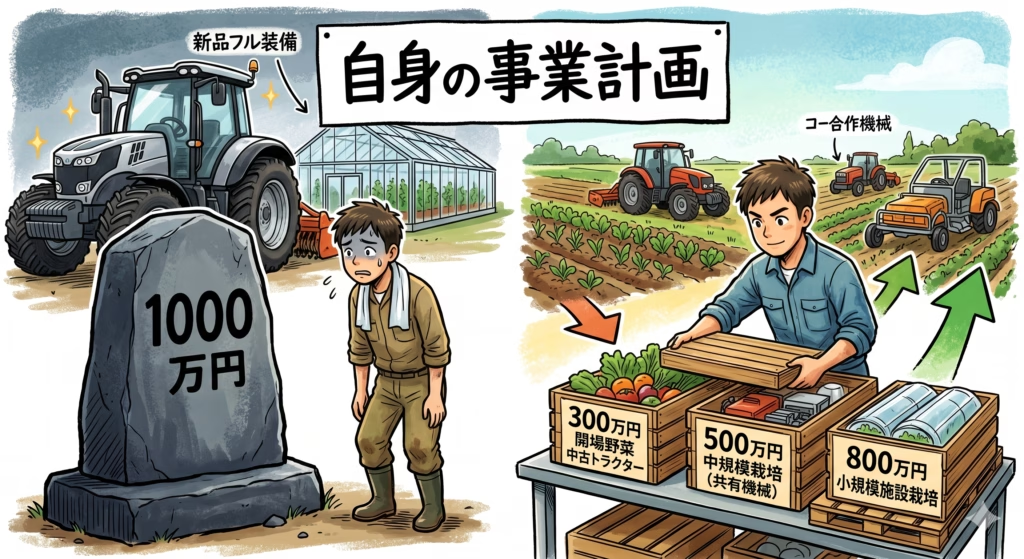

新規就農の「初期費用1000万円」は本当か?就農資金のリアルな内訳

一般的に、新規就農には「1000万円の初期費用が必要」と言われることがあります。

しかし、これはすべての農家に当てはまる絶対的な数字ではありません。

栽培する作物や就農する地域、目指す規模によって、必要な資金は大きく変動します。

現実的な事業計画を立てることの重要性を表したイメージ。

特に露地栽培と施設栽培(ビニールハウスなど)では、設備投資の額が根本的に異なります。

トラクターなどの大型農機具を最初からすべて新品で揃えれば、あっという間に数百万から一千万円規模の支出となります。

大切なのは、提示された「1000万円」という言葉を鵜呑みにするのではなく、自身の事業計画に基づいたリアルな内訳を算出することです。

見落としがちな「当面の生活費」というトラップ

初期費用を計算する際、多くの人が設備や農機具、資材の購入費ばかりに目を向けます。

しかし、最も深刻な資金ショートの原因となるのが「生活費」の見積もり甘さです。

農業は、作付けから収穫、そして入金までに数ヶ月から半年以上のタイムラグが発生します。

その間、収入がゼロであっても、日々の食費や家賃、光熱費は確実に口座から引き落とされていきます。

設備や農機具などの初期投資が完了しても、実際の作付けから入金までには数ヶ月から1年ほどのタイムラグ発生。

最低でも1年分、理想を言えば2年分の生活費を事業資金とは別に確保しておくことが、精神的な余裕を生み出し、焦りによる誤った経営判断を防ぎます。

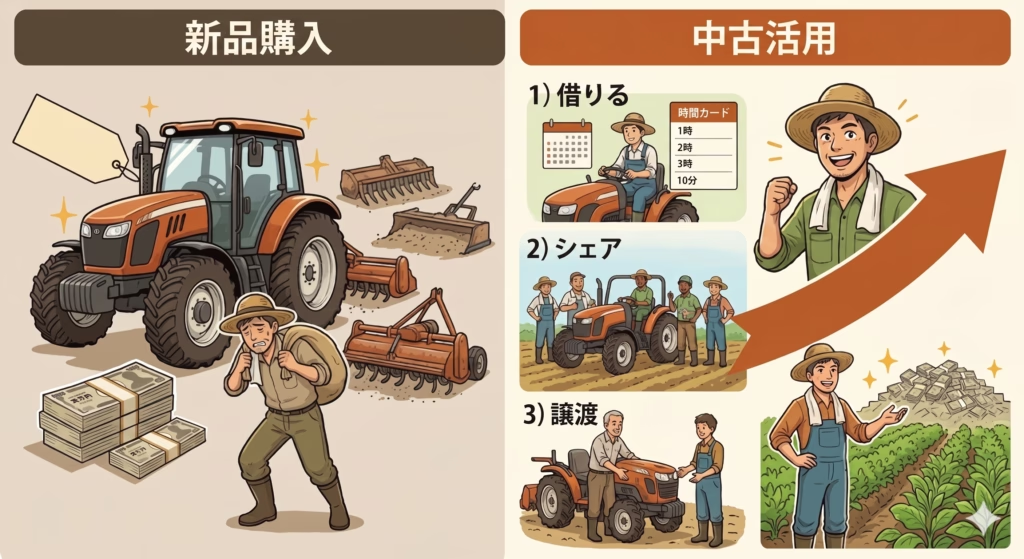

農機具は「新品」か「中古」か?就農初期の賢い資金計画

就農時に最も頭を悩ませるのが、高額な農機具の調達方法です。

「どうせ長く使うから」と最初からフルセットを新品で揃えるのは、資金繰りの観点から非常にリスクが高い選択となります。

新規就農時の農機具選びにおける、2つのアプローチの比較。

初期の段階では、作物の生育状況や実際の作業動線が定まりきっていません。

使ってみて初めて「もっと馬力が必要だった」「この機能は不要だった」と気づくケースはよくある事例です。

そのため、まずは必要最低限の機材に絞り、中古農機を活用して初期投資を抑えるのが鉄則です。

プロが教える「リース」や「レンタル」の活用法

さらに初期費用を抑える現実的な選択肢として、農機のリースやシェアリングがあります。

特に、年に数回しか使用しない作業機やアタッチメントは、購入するよりも必要な期間だけ借りる方が圧倒的にコストパフォーマンスが高くなります。

また、近隣の先輩農家から安く譲ってもらったり、地域の共同利用機械を活用したりする客観的な工夫も有効です。

すべての農機を「新品購入」して苦しむのではなく、「中古活用」の選択肢を組み合わせて初期費用を抑える。

農機具は「所有すること」が目的ではなく、「作業を効率化して利益を出すこと」が目的であることを忘れてはいけません。

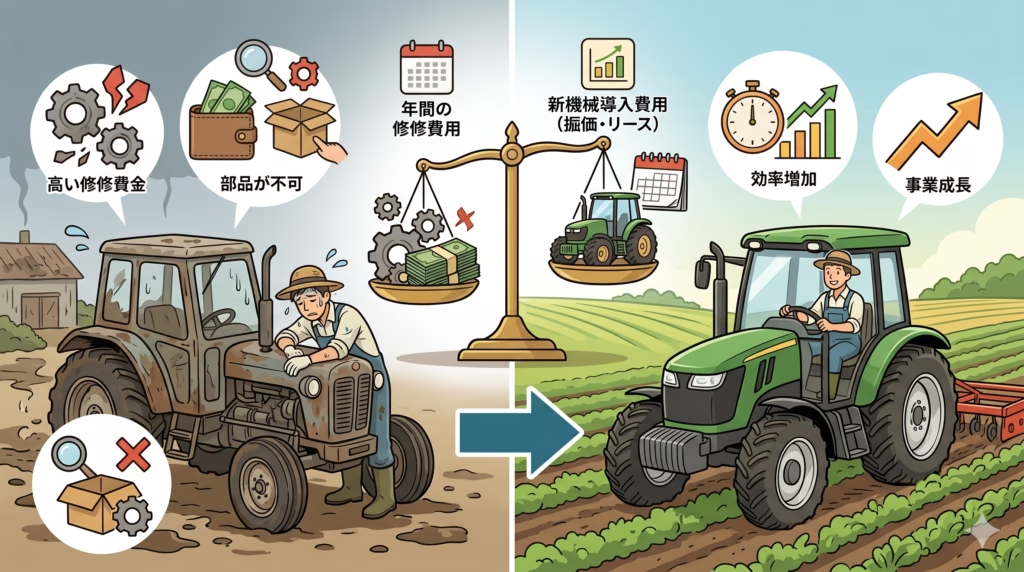

農機の買い替えサインを見極める!経営を圧迫しない投資判断

中古農機でスタートした場合、いずれ直面するのが「修理して使い続けるか、買い替えるか」という判断です。

この見極めを誤ると、頻繁な修理代が経営を圧迫し、結果的に新品を買うよりも高くつくことになります。

適切なタイミングでの機械更新(乗り換え)のメリットを示した図解。

明確な買い替えサインの目安は、「年間の修理代が、新しい農機を導入した際の減価償却費(または年間リース料)を上回ったとき」です。

また、部品の供給が停止して修理自体に時間がかかるようになった場合も、危険信号と言えます。

作業時間のロスがもたらす「見えないコスト」

修理代という目に見える現金だけでなく、「時間のロス」も重大な判断基準です。

収穫のピーク時や天候が崩れる直前に農機が故障すれば、作物の品質低下や収穫遅れに直結し、致命的な売上減少を招きます。

古い農機の頻繁な故障は、修理代だけでなく「農作業の遅れ」や「収穫機会の損失」といった致命的な隠れコスト(タイムロス)を生み出します。

「機械が止まる=事業が止まる」というリスクを金額に換算し、最新機種の導入によって削減できる作業時間や防げる損失を計算します。

この客観的なデータに基づいて、専門業者と相談しながら投資判断を下すことが、事業を長く続けるための秘訣です。

資金ショートを防ぐための「農家の財布」管理術

農業経営において、どんぶり勘定は破綻への最短ルートです。

前回の記事でも触れた通り、事業用口座と生活用口座を完全に分離することが、すべての資金管理の第一歩となります。

どんぶり勘定による資金ショートのリスクと、事業用と生活用の資金を分ける適切な管理を対比している。

事業の売上が入金されたら、あらかじめ決めた一定額のみを「役員報酬」のような形で生活用口座へ移します。

残りの資金は事業用口座に残し、次年度の肥料代や農機の修繕費としてプールしておくのです。

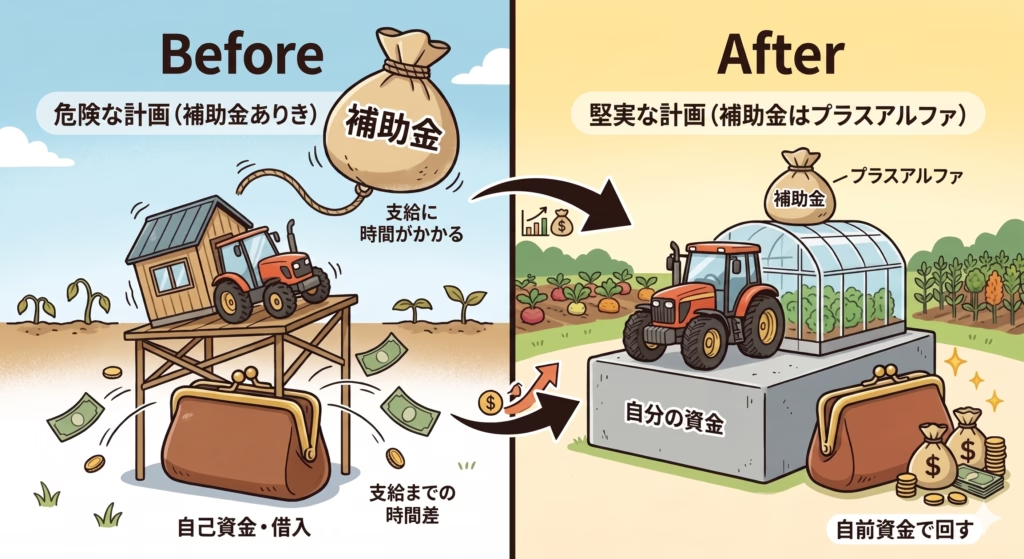

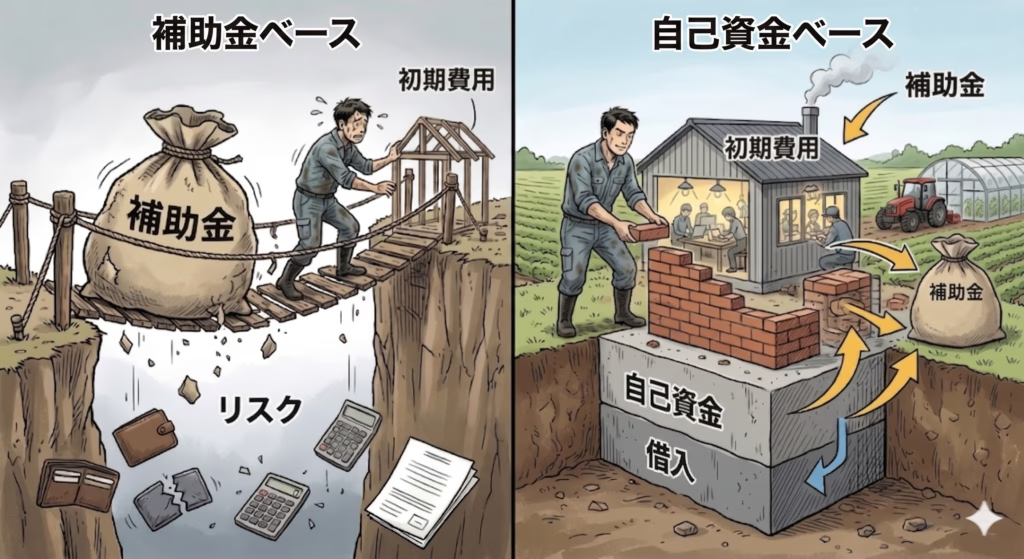

助成金・補助金の正しい頼り方

新規就農者には、国や自治体から様々な支援制度(新規就農者育成総合対策など)が用意されています。

これらの資金は立ち上げ時の強力な後押しとなりますが、「補助金ありき」の計画は非常に危険です。

補助金ありきの計画から、自己資金ベースの堅実な経営へ

補助金は支給されるまでに時間がかかることが多く、多くの場合、先に全額を自己資金(または借入)で立て替える必要があります。

また、交付要件を満たせなかった場合の返還リスクも伴います。

あくまで「自分の資金だけで回せる堅実な事業計画」をベースとし、補助金はプラスアルファの余裕資金として位置づけるのが、失敗しない経営者のスタンスです。

農業の初期費用・資金計画に関するよくあるご質問(Q&A)

栽培スタイルによりますが、一般的には少なくとも300万〜500万円以上の自己資金を用意してスタートするケースが多いです。資金が少ない場合は、初期投資の少ない露地野菜から始めるなど、規模に応じた計画が必須です。

信頼できる整備士と連携し、必要な部品を管理しておくことで、突然の故障による多額の出費や農作業の遅れを防ぐ。

安く買えても、壊れた際に直せなければ意味がありません。購入後のメンテナンス体制が整っている信頼できる農機販売店から購入することを強くおすすめします。

また、「故障による作業遅れのリスク」も加味し、繁忙期に頻繁に止まるようなら、早急な買い替えやリースの検討が必要です。

補助金は原則「後払い」であり、着金までの立て替え資金が必要です。

補助金頼みはハイリスク? 自己資金を土台にした安定経営を目指そう

また、審査に落ちる可能性もゼロではないため、補助金がなくても回る事業計画を立てることが前提となります。

特に設備投資のバランスについては、成功例と失敗例を熟知しているプロの客観的な意見を取り入れることで、無理のない資金計画を描くことができます。

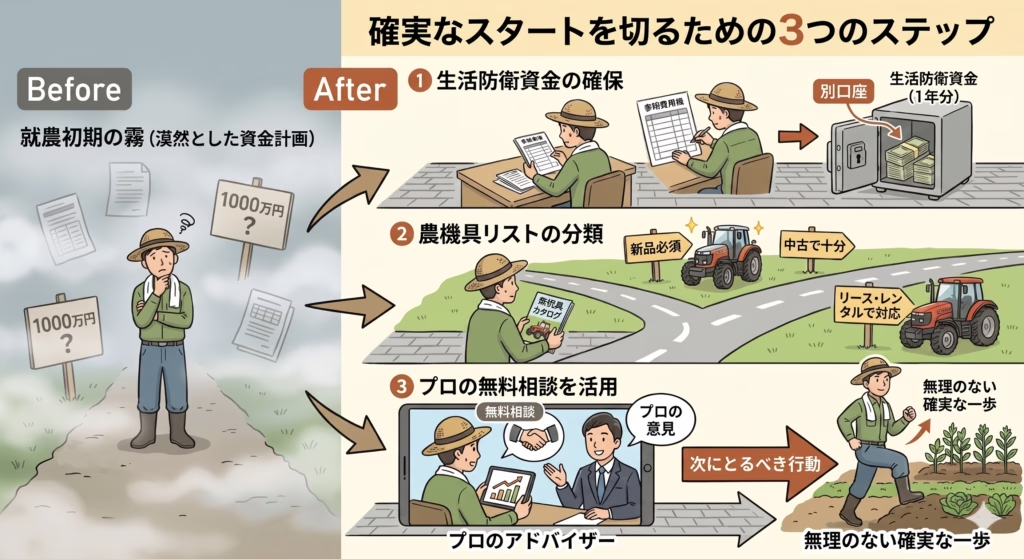

この記事を読んだ読者が次にとるべき行動とは?

就農初期の資金計画は、その後の農業経営の寿命を決定づける最重要課題です。

「1000万円」という漠然とした数字に振り回されず、ご自身の理想とする農業スタイルに必要な現実のコストを計算してみてください。

事業を軌道に乗せ、資金ショートの恐怖から解放されるために、まずは以下のステップを踏み出しましょう。

資金計画は、ひとりで抱え込んでいても答えは出ません。

就農初期の不安を解消! 確実なスタートを切るための3つのステップ

客観的なデータに基づくプロの伴走を得ることで、無理のない確実なスタートを切ることができます。